Maria Bietolini

Maria BietoliniL'esperienza di V+ come mistery client

STELLINE E COMMENTI SONO UNA COSA,

IL FEEDBACK QUALITATIVO UN’ALTRA

STORIA DI UN’ESPERIENZA DI ACQUISTO

DA CASUALE A PROFESSIONALE

Inizia tutto qualche tempo fa, quando penso di aprire un piccolo conto corrente a uso personale, di appoggio per alcuni pagamenti e le spese online. Mi pare coerente cercare una soluzione a costo “zero e dintorni” e, ovviamente, di una banca digitale: eccomi in fase di shopping, perché anche in questo caso c’è una componente appagante nel cercare, guardare, confrontare, decidere.

Una parte del processo di acquisto ormai di prassi per i consumatori “accuorti”, anche se molte aziende questa facilità di comparazione fra proposte e canali, di fatto, la temono.

Eccola: è la banca “gggiovane”, ma è “aggratis” e per la procedura si farà tutto online, neanche dovrò firmare in una filiale. Sarà quella giusta?

Per prima cosa, cerco conferme fra i commenti di altri utenti e clienti. Una sbirciatina nella pagina Facebook mi fa capire, da alcuni vivaci post, che la procedura e i tempi di attivazione non sono poi così immediati; però ok, non ho frettissima. Però non voglio rischiare di perdere tempo: quindi leggo un po’ di consigli in un forum, e quello più ricorrente è di prepararsi in anticipo i file con almeno quattro diversi documenti di identità (gulp!) in digitale fronte e retro a disposizione per non doversi bloccare a metà. Scansiono e archivio.

Sono pronta.

Driiin! È un cliente, si fanno due chiacchiere. Vien fuori che sto per fare questo esperimento e lui, che opera in campo finanziario, mi propone di tenerne traccia e fornirgli un report sulla mia esperienza, perché in azienda hanno un progetto sul target Millennial e potrei fargli da “mystery client”: incarico che conosco e adoro, shopping come lavoro, tempismo utilissimo!

Ora sì che sono sul pezzo.

Ecco la sintesi della mia analisi – e di alcune laterali avventure.

MYSTERY CLIENT

È un “cliente professionista”, cioè una persona – spesso un ricercatore o psicologo, a volte un incaricato del marketing aziendale, sempre più frequentemente un consulente – incaricata di valutare i servizi e i prodotti offerti da un’azienda dal punto di vista del cliente.

Il mystery client (o mystery shopper, o mystery guest) si reca in alberghi, supermercati, negozi o sperimenta altri canali di acquisto comportandosi come un cliente qualsiasi: in questo modo è possibile “vivere” e valutare una checklist di punti concordati, quali la qualità del servizio, le procedure, il comportamento degli addetti alla vendita, l’esperienza offerta dal punto vendita – o dalla interazione con un call center, o la navigabilità di un sito.

Opportunamente istruito dall’azienda committente, è in grado di valutare anche aspetti come il merchandising, l’esposizione, l’applicazione degli standard aziendali, la competenza degli addetti… fornendo quindi un prezioso feedback su aspetti oltre la “normale” Customer Experience.

L’approccio

Il sito è l’ennesimo template con tante foto di archivio e scorrimento verticale, con una impostazione un po’ da blog e inviti a fare test.

Ad abbassare il tono un po’ scanzonato, che visto il posizionamento è ok, è la colata di “legalese” che implacabilmente accompagna ogni profferta di investimento.

Ma procediamo, clic, “Apri un conto!”.

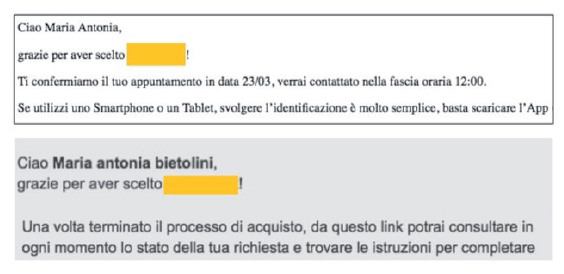

Scatta il percorso di registrazione: prima cosa da notare è che, entrati nell’area, il layout e il mood cambiano completamente, passando da foto e colori a un tristerrimo beige e grigino. Sembra un’altra banca!

La seconda cosa è che mi danno subito del “tu”: ci sta, è per giovani. Ma mi daranno del “tu” anche dopo aver ricevuto i miei dati anagrafici e anche nei rapporti col servizio clienti in videochiamata: dovrebbe farmi piacere essere considerata gggiovane, però una parte di me si domanda se ciò sia giusto in assoluto… e sull’uso di maiuscole e minuscole nel nome, mi taccio (vedi immagine qui sotto…)

Altra cosa da notare è che il conto non si apre, bensì si “acquista”: scelta linguistica che aveva provocato battute in qualche post, ma che nel percorso si spiegherà.

Diverso stile visivo e verbale nello stesso processo di relazione: non vi sembrano due aziende diverse?

Preliminari

Con consapevole rassegnazione, inizio quindi a inserire una serie di dati e rispondere a domande sul patrimonio, ma anche personali. Si tratta di un processo con nome di fantasia, ovviamente in inglese, ma indicato insieme (quindi apparentemente di pari importanza) alla necessità dei dati per l’antiriciclaggio, mentre di fatto è una profilazione del cliente. Inizio a provare una divertita ammirazione per chi ha pensato ciò.

Ops! Si blocca tutto. Cosa succede? Esco dalla pagina e vado a vedere se per caso hanno segnalato qualche problema via email: sì, c’è un link, clicco e rientro – e per fortuna riprendo il processo da qui, senza dover ricominciare.

(Nota: questi blocchi si ripeteranno quattro volte. In caso l’email fornita sia appoggiata a un portale, tipo Libero, bisognerebbe abbandonare la pagina e poi rientrare: per fortuna ho imparato da precedenti esperienze che è più sicuro avere due browser aperti).

Un testo mi dice che dovrò successivamente caricare dei documenti, ma non specifica quanti e quali – è una informazione che dovrei andare a cercare, cambiando pagina: ma perché?

Per fortuna nei forum ero stata avvisata, ma non è scontato sia così. Prendo nota.

Tra le informazioni personali c’è la professione; e mentre fino a “libero professionista” ci siamo, le opzioni disponibili

AL CINEMA

In Viaggio sola Margherita Buy è Irene, una quarantenne single che lavora come ispettrice per una catena di hotel di lusso, viaggiando continuamente ai massimi standard. Mestiere affascinante, ma…

Dalla checklist della protagonista Irene: “L’impiegato ha tenuto un contatto con l’ospite guardandolo negli occhi e fornendo la propria assoluta attenzione?” oppure “L’addetto ai portabagagli ha raggiunto in camera l’ospite entro 10 minuti dal check-in, con il bagaglio corretto?”

sono poi pochissime e alquanto bizzarre. Per dire, alla lettera A potrei scegliere fra architetto, attuario (!) e avvocato procuratore, un semplice artigiano non è previsto. È evidente che non esistono copywriter, ma neanche pubblicitari o giornalisti: quindi di professione sarò “altro”.

Sorpresa: non avrò bisogno dell’agenzia fisica, ma devo per forza sceglierne una perché “… potrebbe esserci bisogno”.

La scelta avviene cliccando su una mappa, quindi fornendo anche la mia geolocalizzazione.

Fortuna! C’è una agenzia dietro casa! Ma, un momento: è di un’altra banca! Realizzo ora che la nuova banca online è di fatto un nuovo brand di una vecchia marca. Ah.

Eccoci ai consensi! Uno sì, due no. Ecco che appare una finestra con vari documenti da scaricare.

I pallini che compongono il percorso sembravano finiti, ma invece non sono in fondo al processo: parte un altro flusso con altri cinque step, uffa!

Il dunque

Il punto che tutti di più odiamo: crea il pin (peraltro sarà provvisorio), poi mi arriverà una OTP (eh?) sul cellulare (ah, dovevo avere anche il cell?)

Inserendo i due maledetti codici riceverò un contratto da firmare con firma elettronica (che si rivelerà essere un QR code – ma si usano ancora?); poi mi arriverà un’altra OTP e poi forse non ne posso già più.

Lo spazio per scorrere il contratto è una finestrella per microbi, quindi se voglio leggere prima di firmare, mi devo fermare e scaricare e stampare tutto – augurandomi che in questo modo non “salti” tutto per esaurimento del tempo disponibile o altro (a volte con le procedure online succede così). Ansia!

Eccoci al riconoscimento: in teoria facendolo online non dovrei uscire di casa, bello! In realtà comprendo, strada facendo, che avrò una videochat in cui mi scatteranno delle foto, ma l’apertura vera del conto dovrà “per motivi legali” avvenire comunque presso una filiale fisica: perché ci vuole comunque un riconoscimento “di persona” (almeno fin quando qualcuno non inventerà una modalità compliant). Ecco forse perché online non dicono che si apre, ma che si acquista…

E i famosi quattro documenti quattro?

Sono prontissima! È il momento “upload documenti” (caricare, no?) Carta identità fronte e retro, codice fiscale o tessera sanitaria fronte e retro, tessera elettorale, bolletta utenza. Mentre aspetto che tutto vada, mi faccio un comodo tè. Sorpresa: non è finita qui, questi documenti dovrò averli con me “fisicamente” nella videochat successiva.

Comincio a non avere più forma umana.

Orgasmo Millennial

Per completare la procedura (o almeno così mi viene fatto pensare), devo avere una interazione vis-à-vis con un operatore: quindi devo prenotare una videochiamata per i giorni successivi. Notare, giorni: altro che tempo reale del digitale! Mi diranno poi di non riuscire a gestire in automatico tutte le procedure e che devono fare comunque controlli “classici”.

Mi invieranno “un link per la sessione di videoriconoscimento via webcam”, in cui dovrò mostrare un documento ulteriore rispetto a quelli già caricati (fra un po’ li ho finiti, andrà bene la tessera della palestra?)

Una riga in calce alla schermata dice che “la videochiamata non sarà registrata”. Mi sorge un dubbio: è un problema di privacy oppure questa videochiamata di fatto non ha valore “ufficiale” come riconoscimento?

Tempo totale tra:

- acquisizione informazioni sul da farsi, sia nel sito che nei forum esterni

- scansioni

- compilazione campi e schermate

- fermi/attese non spiegate

- ripresa delle operazioni interrotte controllando i link ricevuti via email

- immissione di 5 codici di sicurezza diversi (uno per ogni conferma di step) ricevuti via sms

- download vari e lettura istruzioni e informazioni varie

… oltre tre ore (almeno!)

Dissolvenza: qualche giorno dopo effettuo la videochiamata con una operatrice che mi chiede l’ultimo documento e con quello vicino al viso mi riconosce.

Penso sia tutto finito e invece no: dovranno passare quattro o cinque giorni lavorativi per le verifiche legali “di legge”, che restano quelle umane classiche. Dopodiché dovrò andare in filiale per il riconoscimento “vero”: altro che tutto online!

Ed è qui che si verifica la cosa cruciale: la verifica umana prevede la semplice immissione degli estremi dei miei documenti in un sistema (un sito) visibile e vetusto, in cui ognuno di noi può vedere gli estremi di una denuncia di smarrimento o furto.

Bene: dopo una settimana circa, una lapidaria email mi comunica che il mio processo di acquisto non ha potuto andare a buon fine. Punto. Ma cosa significa? C’è stato un problema in un passaggio?

Qui parte la seconda parte dell’epopea, quella a mio avviso davvero critica.

La nuda realtà

Una operatrice del servizio clienti mi dice di non potermi dire cosa non abbia funzionato, in quanto “non abbiamo accesso alle informazioni dell’ufficio verifiche”. In sostanza mi hanno rifiutato l’apertura del conto a causa di un problema riscontrato coi miei documenti, ma non mi dicono quale. Maledetti: per me potrebbe essere importante saperlo!

La carogna che alberga nella mia soave personcina mi porta alla magica pagina Facebook della banca gggiovane, per scrivere un bel messaggio pubblico: qui scopro che la pagina è letteralmente invasa da appelli e insulti – diciamo che la sintesi pubblicabile è “ma dove siete?”.

Scrivo una sintesi del mio problema e mi metto il cuore in pace.

Invece non solo mi rispondono, ma mi rispondono a voce: un giovane sveglio operatore mi chiama per spiegarmi l’arcano. La mia carta di identità risulta nel vetusto sito statale come rubata in Toscana, nonostante sia qui nelle mie mani (i giovani della polizia postale ci metteranno tre minuti a risolvere la cosa, un evidente banalissimo errore di trascrizione); quindi nonostante io abbia fornito altri quattro documenti, hanno chiuso la pratica. Faccio notare che sarebbe stato educato, ma soprattutto ovvio, avvisare il cliente e che in questo modo gli avrebbero anche fatto il piacere di comunicargli un problema che avrebbe potuto ripetersi in futuro, fornendogli un servizio anche a fronte di un rifiuto.

Si scusa, dice di capire il mio punto e che, visto che scrivo per un giornale, ha ritenuto darmi le spiegazioni che in automatico il sistema non dà.

Bravo: prima di rispondermi, si è preso la briga di prendere informazioni sul cliente.

Ma se non scrivessi su un magazine, avrei avuto la stessa attenzione? Dubbio!

In sintesi:

• cinque documenti da “uplodare”, un video, l’enfasi sul digitale… e poi c’è un omino in un ufficetto che blocca tutto col paraocchi;

• la relazione col cliente prevede di darti del “tu” ma non di dirti che problema c’è.

LESSON LEARNED

Se qualcuno pensa che basti sembrare giovani per essere al passo coi tempi, si sbaglia.

Se qualcuno pensa che basti diventare digitali per rendere più efficiente il servizio, si sbaglia.

Chi saprà unire il FinTech al buon senso umano farà il botto.